草根影響力新視野 文 鍾藝

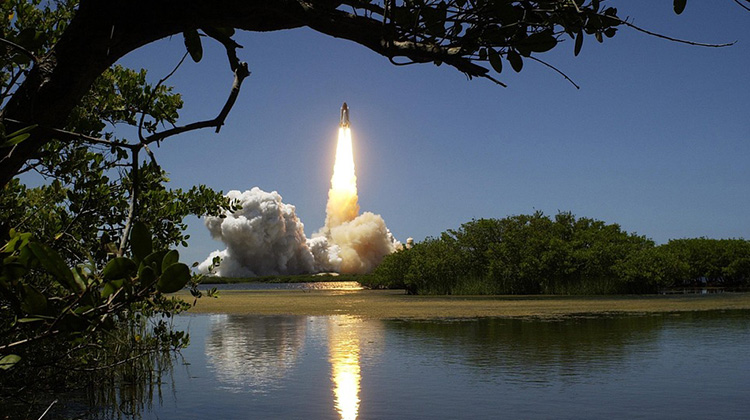

發射火箭是一項風險很大的工作。所以,除了為火箭上搭載的珍貴貨物投保,火箭上每一個細小的任務也都帶有保單,以防髮射過程中發生什麼差錯。事實證明,火箭遇上災難時產生的損失往往超過預期。美國政府責任局的一份報告顯示,聯邦政府的投保方案對火箭發射風險的估值偏低,應該重新建立評估標準。但是,整個空間發射保險行業的估值都基於同一行業水平,所以任何估值更新都可能使整個空間發射保險行業的保金集體上揚。

在1988年,美國國會認識到私人保險公司缺乏足夠的資源來承擔巨大災難發生後所帶來的一系列補償。所以在這一年美國國會通過的《商業航天發射法》的修正案中,聯邦航空管理局被要求創造一個最高價值相當於今天31億美元的保險來為火箭投保,而不是向私人保險公司投保。1988年的這次投保變成了之後火箭保險行業的標杆事件,也確立了之後火箭發射保險估值的標準。

現在,每個發射火箭的公司必須根據美國聯邦航空局的計算方式,通過私人保險公司購買保單。火箭的類型,發射場的位置等都是影響投保金額計算的因素。

其實,對火箭發射的投保估值和其他東西投保估值一樣,需要與時俱進,不斷更新。然而,現在火箭發射投保中人類傷亡的估值依然是1988年的標準:每個遇險的人賠付300萬美元。「只是考慮到生活成本的增加,這個價格就已經被遠遠低估了,更別說考慮到其他的因素。」 GAO金融市場和社區投資團隊主管Alicia Cackley說。

GAO建議更新火箭投保的計算方法,而正如前文所言,做更新就會對這個行業構成風險。 「如果為傷亡人員投保的金額大幅增加,那麼私人保險公司的投保收費也會理所當然的上升。」Cackley說。而這將會使美國聯邦航空局陷入兩難的境地,因為他們既不想讓私人保險公司提價又不想讓火箭發射公司面臨在危機發生時保費不夠而可能發生的破產。

除去投保估值上的問題,XL Catlin高級副總裁Chris Kunstadter說,對這個行業的威脅更大的是小型衛星的發展。小型衛星製造成本更低,因此所需投保的金額的也更低,這對保險行業來說無疑是個巨大的挑戰。

隨著科技的發展,火箭發射成功率將會不斷上升,進入這個市場的保險公司也會大幅度增加。不過,未來如果回收火箭再利用成為常態的話,保險公司又將會面對全然不同的保險對象,行業又將洗牌。未來火箭保險將會走到哪裡?會是怎樣的形態,我們等待答案的揭曉。

參考資料:

Yup, Rockets Need Insurance, Too. But Way More Than the Feds Think

留言評論